Sunday, April 22, 2018

Cara Melihat dan Membersihkan BI Checking agar Pengajuan Kredit Lolos

Mengenal BI Checking dan Cara Kerjanya

Seperti yang sudah disampaikan sebelumnya, BI Checking adalah informasi catatan mengenai lancar atau macetnya pembayaran kredit (kolektibilitas) yang terdapat dalam Sistem Informasi Debitur (SID). Perlu diketahui, Sistem Informasi Debitur (SID) adalah sistem yang berisikan informasi debitur serta fasilitas kreditnya untuk dipertukarkan ke sesama lembaga keuangan.

Sebagaimana dikutip dari www.bi.go.id, BI Checking atau IDI Historis menyimpan identitas debitur, pemilik dan pengurus, fasilitas penyediaan dana/pembiayaan yang diterima, agunan, penjamin, dan kolektibilitas. Semua informasi dari BI Checking dapat diakses lembaga keuangan, baik bank maupun nonbank, dalam 24 jam setiap harinya asalkan terdaftar sebagai anggota Biro Informasi Kredit.

Dengan adanya Sistem Informasi Debitur (SID), anggota-anggota Biro Informasi Kredit dapat memberikan data-data debitur atau pengambil kredit setiap bulan ke Bank Indonesia (BI). Semua data debitur yang dihimpun tersebut tersimpan dalam SID untuk diolah. Jika ada yang mengajukan permintaan BI Checking atau IDI Historis, hasil olahan SID lah yang nantinya diberikan.

Alur Permintaan BI Checking oleh Lembaga Keuangan

Pertama, lembaga keuangan melakukan pemeriksaan dan penyeledikan atas pengajuan kredit yang diminta calon debitur. Salah satu caranya adalah dengan mengakses Sistem Informasi Debitur (SID) untuk menelusuri BI Checking atau IDI Historis calon debitur.

Kedua, lembaga keuangan kemudian mendapatkan BI Checking dari SID yang memuat segala informasi terkait kredit yang dimiliki calon debitur sebagai bahan pertimbangan.

Ketiga, katakanlah pengajuan kredit calon debitur disetujui maka lembaga keuangan akan memberi laporan pada Bank Indonesia untuk disimpan di SID.

Seperti Apa BI Checking yang Disukai Bank?

Seberapa baik atau buruk BI Checking calon debitur ditentukan nilai yang disebut sebagai skor kredit atau skor kolektibilitas. Penentuan skor kredit dilihat dari catatan kolektibilitas si calon debitur (pengambil kredit). Skor kredit yang diberikan dihitung dari 1-5. Berikut ini pembagian kategori kredit berdasarkan skornya dalam BI Checking.

- Skor 1: Kredit Lancar, artinya debitur selalu memenuhi kewajibannya untuk membayar cicilan setiap bulan beserta bunganya hingga lunas tanpa pernah menunggak.

- Skor 2: Kredit DPK atau Kredit dalam Perhatian Khusus, artinya debitur tercatat menunggak cicilan kredit 1-90 hari

- Skor 3: Kredit Tidak Lancar, artinya debitur tercatat menunggak cicilan kredit 91-120 hari

- Skor 4: Kredit Diragukan, artinya debitur tercatat menunggak cicilan kredit 121-180 hari

- Skor 5: Kredit Macet, artinya debitur tercatat menunggak cicilan kredit lebih 180 hari

Dari skor 1-5, bank akan menolak pengajuan kredit calon debitur yang BI Checking-nya mendapat skor 3, skor 4, dan skor 5 yang tentu saja masuk ke dalam Black List BI Checking. Sebab bank sama sekali tak mau ambil risiko kalau nantinya kredit yang diberikan bermasalah atau non performing loan (NPL).

Perlu diketahui, non performing loan (NPL) adalah indikator penting yang digunakan untuk mengukur seberapa sehat suatu bank. Adanya NPL mengakibatkan modal bank menjadi berkurang sehingga berimbas pada pemberian kredit yang akan datang.

Sementara BI Checking calon debitur yang disukai bank sudah tentu yang mendapat skor 1. Kemudian skor 2 yang masih perlu diawasi. Sebab dikhawatirkan sewaktu-waktu kredit dalam perhatian khusus ini bisa berdampak NPL.

Per 1 Januari 2018 BI Checking atau SID Dikelola OJK

Dengan diluncurkannya aplikasi Sistem Layanan Informasi Keuangan (SLIK), layanan Sistem Informasi Debitur (SID) atau BI Checking kini dikelola Otoritas Jasa Keuangan (OJK). Dalam siaran persnya, OJK menyatakan peluncuran SLIK bertujuan sebagai sarana pertukaran informasi pembiayaan atau perkreditan antarlembaga di bidang keuangan.

Terintegrasinya Sistem Informasi Debitur (SID) ke dalam Sistem Layanan Informasi Keuangan (SLIK) diharapkan dapat membantu meminimalkan angka kredit bermasalah atau non performing loan (NPL).

Sebagaimana juga yang disampaikan OJK dalam siaran persnya, SLIK nantinya dipakai untuk menerima pelaporan data debitur, fasilitas penyediaan dana, data agunan dan data terkait lainnya dari berbagai jenis lembaga keuangan serta memberikan layanan informasi debitur yang dibutuhkan oleh lembaga keuangan, masyarakat, Lembaga Pengelolaan Informasi Perkreditan (LPIP), dan pihak-pihak lain.

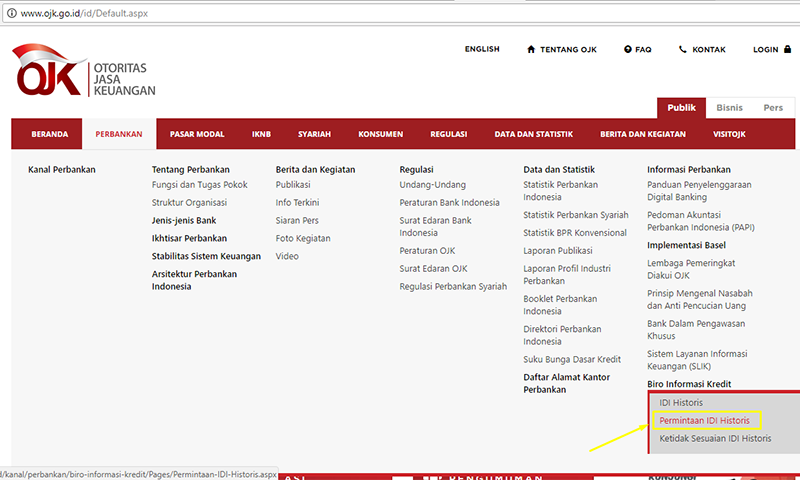

Cara Melihat BI Checking atau SID di Website OJK

Untuk melihat dan mengetahui BI Checking atau SID melalui ojk.go.id, ada dua cara yang dapat dilakukan, yaitu dengan cara online dan offline.

Cara Pertama, mengajukan permintaan untuk mengetahui status BI Checking atau SID ke lembaga keuangan, baik bank maupun nonbank, di mana Anda mengajukan kredit dengan syarat lembaga keuangan tersebut merupakan anggota Biro Informasi Kredit. Perlu dicatat, meminta BI Checking atau sama sekali tak dipungut biaya apa pun.

Pengajuan permintaan BI Checking atau SID juga dapat dilakukan di gerai info yang berada di kantor-kantor cabang OJK. Informasi mengenai kantor-kantor cabang OJK bisa diperoleh dari www.ojk.go.id atau dengan menghubungi 1-500-655.

Cara Kedua, mengirimkan permintaan untuk melihat BI Checking atau SID secara online. Berikut ini langkah-langkahnya.

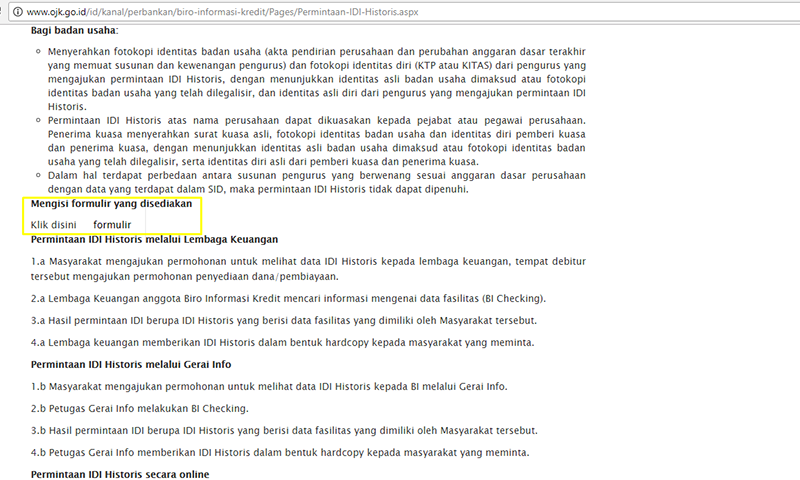

Di hadapan Anda akan tersaji halaman PERMINTAAN IDI HISTORIS. Scroll ke bawah dan cari kalimat “Mengisi formulir yang disediakan”, lalu klik kata “formulir”.

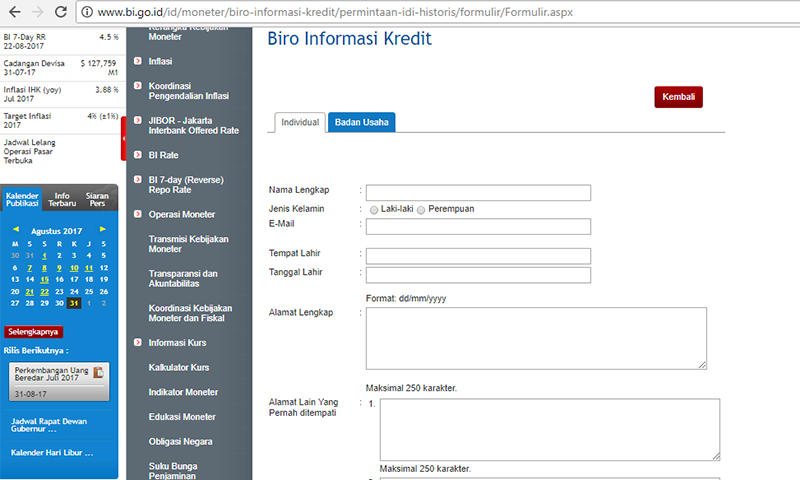

Setelah itu, akan muncul halaman berupa form dengan judul “Biro Informasi Kredit”. Isi seluruh form tersebut lalu klik “Kirim Form”.

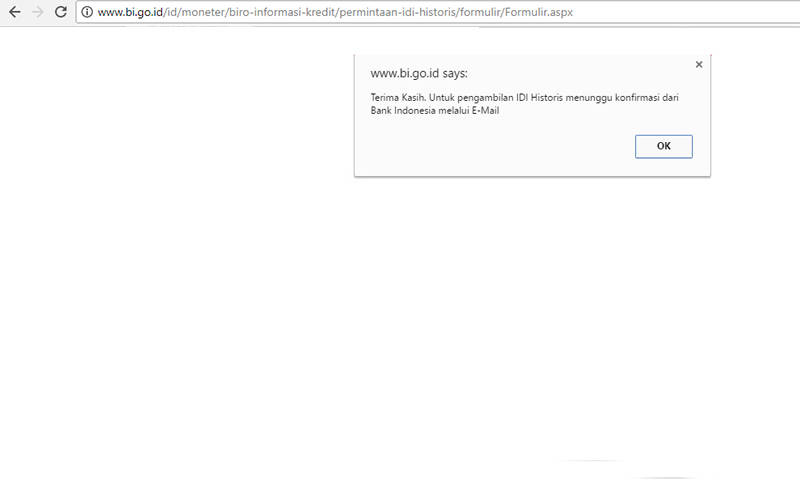

Terakhir, tunggu konfirmasi dari Bank Indonesia (BI) di email.

Cara Membersihkan BI Checking

Kalau dipikir-pikir, buruknya BI Checking atau katakanlah BI Checking atau IDI Historis mendapat skor 3 karena adanya cicilan yang tak terbayarkan atau tertunggak. BI Checking yang buruk menjadi bersih dengan melakukan sejumlah hal berikut.

Pertama, cicilan kredit atau utang yang tertunggak segera dilunasi. Sebab di bank mana pun Anda mengajukan kredit, dijamin tak akan mendapat persetujuan. Kembali lagi ke bahasan sebelumnya bank atau lembaga keuangan nonbank lainnya tak mau dicap buruk karena modalnya habis digerogoti kredit bermasalah atau non performing loan (NPL).

Kedua, usai melunasi tunggakan cicilan kredit atau utang, pantau BI Checking Anda secara online. Perhatikan apakah skor kredit berangsur-angsur mengalami perubahan. Kalau belum ada perubahan, ajukan komplain ke bank di mana Anda mengambil kredit.

Ketiga, dengan membawa surat penjelasan/klarifikasi dari bank di mana Anda mengajukan kredit, konfirmasikan ke Gerai Info Bank Indonesia (BI) (buka pukul 08.30-15.30) bahwa Anda telah menuntaskan kewajiban kredit. Lalu tunggu sampai BI Checking dinyatakan benar-benar bersih.

Tips Menjaga BI Checking Tetap Aman

Setelah diterpa persoalan buruknya BI Checking, pastinya Anda kapok dan ogah terjerembab untuk kedua kalinya ke dalam Blacklist BI Checking. Ada beberapa cara menjaga BI Checking tetap bersih dan skor kreditnya tetap bagus. Bagaimana caranya?

1. Ketahui Kredit yang Diambil dan Sedang Berjalan

Rata-rata fasilitas pinjaman ataupun fasilitas kredit yang disediakan bank atau lembaga pembiayaan lainnya umumnya sudah diketahui masyarakat. Mulai dari Kredit Tanpa Agunan (KTA), Kredit Pemilikan Rumah (KPR), hingga Kredit Kendaraan Bermotor (KKB). Adakah dari kredit tersebut yang Anda ambil?

2. Bayar Cicilan Sebelum Jatuh Tempo hingga Lunas

Telatnya membayar cicilan kredit sampai-sampai menunggak adalah akar persoalan kenapa BI Checking dinilai buruk hingga dimasukkan ke dalam Blacklist BI Checking. Itulah sebabnya penting untuk selalu mengingat dan membayar cicilan kredit sebelum jatuh tempo.

3. Tahu Batas dalam Gunakan Kartu Kredit

Memang Anda memilih kartu kredit karena limit yang ditawarkan sesuai dengan keinginan misalnya Rp6 juta. Anda pun bebas melakukan transaksi hingga Rp6 juta. Namun, alangkah bijaknya jika menggunakan kurang dari limit yang ditentukan.

Sebab jika sewaktu-waktu Anda kebetulan menunda pembayaran tagihan kartu kredit sebesar Rp 6 juta tersebut, ini akan membuat skor kredit dinilai jelek. Baiknya, pakaialah kurang dari 30% dari limit kartu kredit Anda.

4. Sebisa Mungkin Hindari Minimum Payment Kartu Kredit

Menggunakan opsi minimum pembayaran atau minimum payment untuk membayar tagihan kartu kredit boleh-boleh saja. Asalkan siap menanggung konsekuensinya yaitu jeleknya BI Checking. Bagaimana bisa? Tidak ada jaminan kalau utang Anda tidak akan menumpuk sehingga mengakibatkan Anda kesulitan membayar tagihan kartu kredit alias menunggak.

5. Simpan Bukti Transaksi untuk Digunakan dalam Mengawasi Laporan Kredit

Terkadang kesalahan bisa saja diperbuat bank sehingga tagihan kredit yang dilaporkan ke Anda tampak tidak wajar. Untuk menghindari kasus tersebut, ada baiknya menyimpan bukti-bukti transaksi kartu kredit. Dengan begitu, kesalahan tersebut akan dikoreksi bank dan Anda terhindar dari tagihan kredit yang barangkali di luar kemampuan Anda.

6. Ambil Kredit sesuai Kebutuhan dan Kemampuan Bayar

Kalau tidak butuh, buat apa diambil? Apalagi jauh dari kemampuan bayar? Yang ada malah menciptakan masalah kredit macet alias gagal bayar. Jadi, pertimbangkan apakah benar-benar membutuhkan dua kartu kredit? Atau mesti mengambil kredit Alphard? Sadari sampai batas mana kemampuan bayar Anda. Jangan demi gengsi, Anda sampai mencetak utang yang banyak.

Ingat, Jangan Lupa Bayar Cicilan Bulan Ini

Dari penjelasan yang sudah dikemukakan di atas, singkatnya, BI Checking jelek karena menunggak cicilan kredit. Mau BI Checking terjaga baik? Selalu bayar cicilan sebelum jatuh tempo sampai benar-benar lunas. Atur jadwal Anda dalam membayar cicilan kredit setiap. Mudahnya, gunakan smartphone untuk membuat reminder membayar cicilan agar tidak lupa. Jadi, sudahkah Anda membayar cicilan kredit bulan ini?

Monday, April 9, 2018

Jenis - Jenis Jaringan Komputer Lan , Man , Wan, Internet & Wireless (WLan)

Jenis Jaringan Komputer secara umum kita kenal ada 5 macam, yaitu LAN (Local Area Network), MAN (Metropolitan Area Network), WAN (Wide Area Network), Internet, dan Wireless (jaringan tanpa kabel). Sebenarnya, konsep dari Jenis Jaringan Komputer sama, yaitu untuk menghubungkan berbagai perangkat jaringan untuk dapat berkomunikasi dan berbagi sumber daya. Hanya yang membedakan adalah dari letak geologis-nya (mencakup wilayah dan area jaringan) dan teknologi yang digunakan (seperti penggunaan jenis kabel yang berbeda, IP Addressing sesuai kelas-nya, dan sistem keamanan (security) yang berbeda).

Berikut ini jenis-jenis jaringan komputer

1. LAN (Local Area Network)

Local Area Network (LAN) merupakan jaringan milik pribadi di dalam sebuah gedung atau kampus yang berukuran sampai beberapa kilometer. LAN seringkali digunakan untuk menghubungkan komputer-komputer pribadi dan workstation dalam kantor perusahaan atau pabrik-pabrik untuk memakai bersama resource (misalnya, printer, scanner) dan saling bertukar informasi.

LAN mempunyai ukuran yang terbatas, yang berarti bahwa waktu transmisi pada keadaan terburuknya terbatas dan dapat diketahui sebelumnya. Dengan mengetahui keterbatasnnya, menyebabkan adanya kemungkinan untuk menggunakan jenis desain tertentu. Hal ini juga memudahkan manajemen jaringan.

LAN menggunakan teknologih transmisi kabel tunggal. LAN tradisional beroperasi pada kecepatan mulai 10 sampai 100 Mbps (mega bit/detik) dengan delay rendah (puluhan mikro second) dan mempunyai faktor kesalahan yang kecil. LAN-LAN modern dapat beroperasi pada kecepatan yang lebih tinggi, sampai ratusan megabit/detik.

Keuntungan dari jenis jaringan LAN seperti lebih irit dalam pengeluaran biaya operasional, lebih irit dalam penggunaan kabel, transfer data antar node dan komputer labih cepat karena mencakup wilayah yang sempit atau lokal, dan tidak memerlukan operator telekomunikasi untuk membuat sebuah jaringan LAN.

Kerugian dari jenis jaringan LAN adalah cakupan wilayah jaringan lebih sempit sehingga untuk berkomunikasi ke luar jaringan menjadi lebih sulit dan area cakupan transfer data tidak begitu luas.

2. MAN (Metropolitan Area Network)

Metropolitan Area Network (MAN) merupakan jenis jaringan yang lebih luas dan lebih canggih dari LAN. Disebut Metropolitan Area Network karena jenis jaringan MAN ini biasa digunakan untuk menghubungkan jaringan komputer dari suatu kota ke kota lainnya. Untuk dapat membuat suatu jaringan MAN, biasanya diperlukan adanya operator telekomunikasi untuk menghubungkan antar jaringan komputer. Contohnya seperti jaringan Depdiknas antar kota atau wilayah dan juga jaringan mall-mall moderen yang saling berhubungan antar kota.

Keuntungan dari jenis jaringan MAN ini diantaranya adalah cakupan wilayah jaringan lebih luas sehingga untuk berkomunikasi menjadi lebih efisien, mempermudah dalam hal berbisnis, dan juga keamanan dalam jaringan menjadi lebih baik.

Kerugian dari jenis jaringan MAN seperti lebih banyak menggunakan biaya operasional, dapat menjadi target operasi oleh para Cracker untuk mengambil keuntungan pribadi, dan untuk memperbaiki jaringan MAN diperlukan waktu yang cukup lama.

3. WAN (Wide Area Network)

Wide Area Network (WAN) merupakan jenis jaringan yang lebih luas dan lebih canggih daripada LAN dan MAN. Teknologi jaringan WAN biasa digunakan untuk menghubungkan suatu jaringan dengan negara lain atau dari satu benua ke benua yang lainnya. Jaringan WAN bisa terdiri dari berbagai LAN dan WAN karena luasnya wilayah cakupan dari WAN. Jaringan WAN, biasanya menggunakan kabel fiber optic serta menanamkannya di dalam tanah maupun melewati jalur bawah laut.

Keuntungan dari jenis jaringan WAN seperti cakupan wilayah jaringannya lebih luas dari LAN dan MAN, tukar-menukar informasi menjadi lebih rahasia dan terarah karena untuk berkomunikasi dari suatu negara dengan negara yang lainnya memerlukan keamanan yang lebih, dan juga lebih mudah dalam mengembangkan serta mempermudah dalam hal bisnis.

Kerugian dari jenis jaringan WAN seperti biaya operasional yang dibutuhkan menjadi lebih banyak, sangat rentan terhadap bahaya pencurian data-data penting, perawatan untuk jaringan WAN menjadi lebih berat.

4. Internet

Internet merupakan jaringan komputer yang global atau mendunia. Karena Internet merupakan jaringan-jaringan komputer yang terhubung secara mendunia, sehingga komunikasi dan transfer data atau file menjadi lebih mudah. Internet bisa dikatakan perpaduan antara berbagai jenis jaringan komputer beserta Topologi dan Tipe Jaringan yang saling berhubungan satu sama lain.

Keuntungan dari jenis jaringan Internet diantaranya adalah komunikasi dan berbagi sumber daya dari satu jaringan ke jaringan yang lain menjadi lebih mudah, penyebaran ilmu pengetahuan menjadi lebih pesat, penyampaian informasi menjadi lebih cepat dan mudah, dan menjadi ladang untuk memperoleh penghasilan

Kerugian dari jenis jaringan Internet diantaranya adalah kejahatan dunia maya atau cyber criminal menjadi luas, pornografi menjadi semakin luas, transaksi barang-barang ilegal seperti narkoba menjadi marak, dan juga dapat menimbulkan fitnah karena penyampaian informasi yang salah.

5. Wireless (Jaringan Tanpa Kabel)

Wireless merupakan jenis jaringan yang menggunakan media transmisi data tanpa menggunakan kabel. Media yang digunakan seperti gelombang radio, inframerah, bluetooth, dan microwave. Wireless bisa difungsikan kedalam jaringan LAN, MAN, maupun WAN. Wireless ditujukan untuk kebutuhan mobilitas yang tinggi.

Keuntungan jenis jaringan Wireless seperti kenyamanan untuk terhubung ke jaringan tanpa dibatasi oleh kabel, lebih ke arah pengguna yang memerlukan mobilitas yang tinggi, dan tidak terlalu memerlukan kabel jaringan.

Kerugian jenis jaringan Wireless seperti transmisi data kepada para pengguna yang lebih lambat dari penggunaan jaringan dengan kabel, memerlukan keamanan yang ketat karena orang yang berada di luar jaringan bisa menerobos ke dalam jaringan Wireless.

Tuesday, March 27, 2018

Jenis Sertifikat Rumah Yang Wajib Anda Miliki : AJB, HGB, SHM, Girik dan SHSRS

Sertifikat Tanah dan

Undang-Undang Agraria

1. Sertifikat

Hak Milik (SHM)

2.

Sertifikat

Hak Satuan Rumah Susun (SHSRS)

3.

Sertifikat

Hak Guna Bangunan (SHGB)

Adapun Keuntungan dan

kerugian memiliki Sertifikat Hak Guna Bangunan

- Peluang Usaha Lebih Terbuka. Properti dengan status HGB biasanya dijadikan pilihan untuk mereka yang berminat memiliki properti tetapi tidak bermaksud untuk menempati dalam waktu lama.

- Bisa

dimiliki oleh Non WNI

2. Kerugian membeli

Properti dengan Sertifikat Hak Guna Bangunan

4. Girik atau Petok

5. Acte

van Eigendom

6. Akta Jual Beli (AJB)

AJB diatas HGB

AJB diatas tanah Eigendom, Girik, atau Petok

- Peluang Usaha Lebih Terbuka. Properti dengan status HGB biasanya dijadikan pilihan untuk mereka yang berminat memiliki properti tetapi tidak bermaksud untuk menempati dalam waktu lama.

- Bisa dimiliki oleh Non WNI

Subscribe to:

Comments (Atom)

https://rumahdijual.com

-

DIJUAL FOR SALE SPBU Grati - Pasuruan No spbu : 5467138 Luas Area : 1HA 800METER Tangki pendam : 8 ...

DIJUAL FOR SALE SPBU Grati - Pasuruan No spbu : 5467138 Luas Area : 1HA 800METER Tangki pendam : 8 ... -

Windows Server 2016 Updated Feb 2018 x64 MSDN Technical Setup Details Software Full Name: Windows Server 2016 Updated Feb 2018 x64 MSDN ...